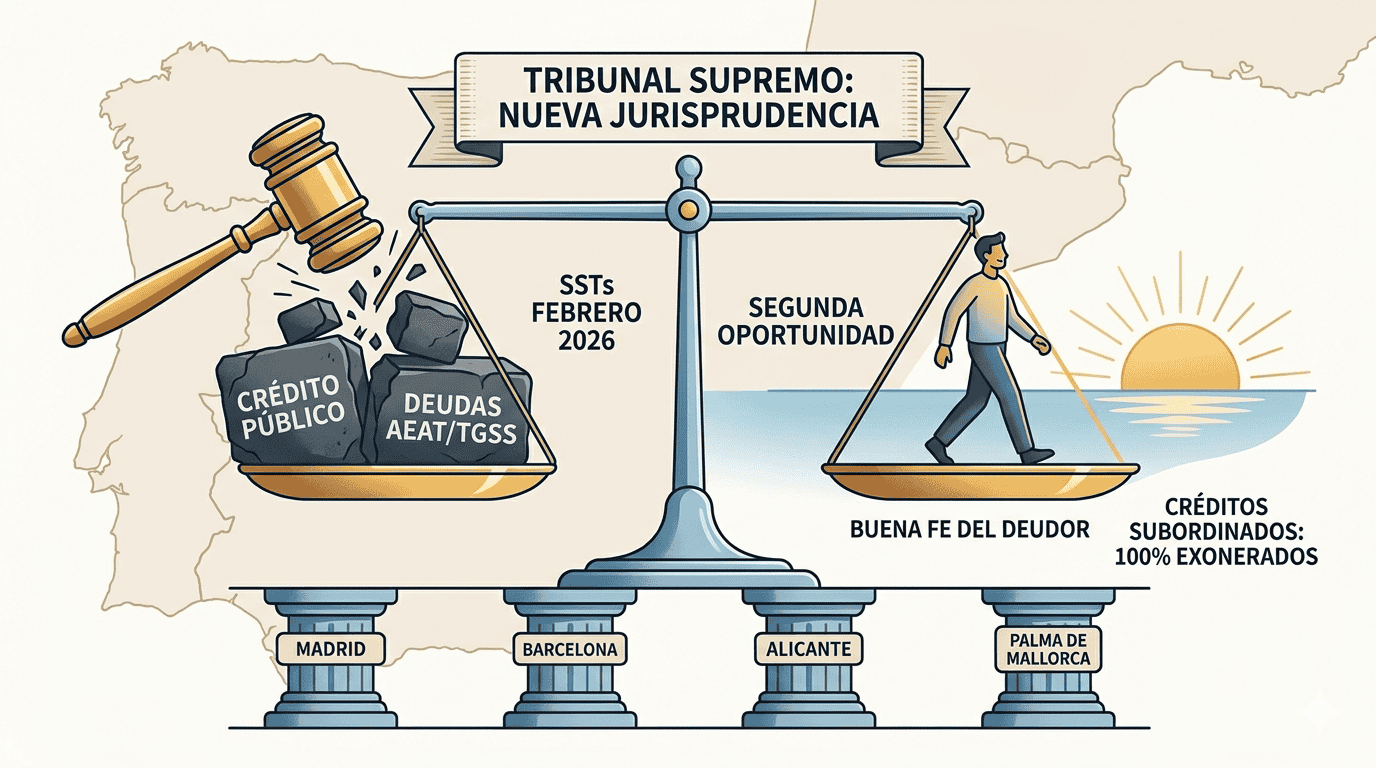

El pasado 18 de febrero de 2026, el Tribunal Supremo dictó seis sentencias que constituyen un punto de inflexión en la aplicación de la Exoneración del Pasivo Insatisfecho (EPI) en relación con el crédito público. Las SSTS 254, 259, 260, 261, 262 y 263/2026 fijan jurisprudencia sobre dos cuestiones nucleares que, hasta la fecha, generaban una notable inseguridad jurídica: los límites a la exoneración del crédito público y los presupuestos para considerar al deudor como persona de buena fe.

Se trata de resoluciones que afectan de manera directa a personas físicas —empresarios y no empresarios— que se enfrentan a deudas tributarias y de Seguridad Social en el marco de un procedimiento concursal o de segunda oportunidad. Analizamos a continuación las claves de cada sentencia y sus implicaciones prácticas.

SECCION I

El contexto: la Ley 1c/2022 y la Directiva europea

La reforma concursal operada por la Ley 16/2022 —que transpuso la Directiva (UE) 2019/1023 sobre marcos de reestructuración preventiva— amplió sustancialmente el ámbito de la exoneración de deudas para personas físicas. Sin embargo, la nueva regulación del Texto Refundido de la Ley Concursal (TRLC) dejó abiertas varias cuestiones críticas en lo que se refiere al tratamiento del crédito público —esto es, las deudas frente a la Agencia Tributaria (AEAT) y la Tesorería General de la Seguridad Social (TGSS).

Las preguntas fundamentales que estas sentencias abordan son:

- ¿Es compatible la limitación del crédito público con la Directiva 2019/1023?

- ¿Impone la Directiva una exoneración plena de toda deuda pública?

- ¿Quién soporta la carga de la prueba de la mala fe del deudor?

SECCION II

Límites a la exoneración del crédito público

ST S 2 6 0 / 2 0 2 6

Los límites cuantitativos y los créditos subordinados

La Sentencia 260/2026 interpreta el artículo 489.1.5 del TRLC y establece que los límites cuantitativos a la exoneración del crédito público (hasta 10.000 euros) son conformes con la Directiva europea.

Sin embargo, introduce una distinción fundamental: los créditos públicos clasificados como subordinados deben ser exonerados al 100 %. La lógica del Tribunal es clara: si un crédito público ha perdido su privilegio y ha sido degradado a la categoría de subordinado dentro del procedimiento concursal, no existe justificación para mantener un tratamiento diferenciado respecto al resto de créditos de esa clase.

ST S 2 5 4 / 2 0 2 6

La derivación de responsabilidad no es sanción

Esta sentencia aborda una de las cuestiones más controvertidas en la práctica concursal: las derivaciones de responsabilidad tributaria dictadas por la AEAT o la TGSS.

El Tribunal Supremo establece que la derivación de responsabilidad es un mecanismo de garantía del cobro, no una sanción. En consecuencia, los créditos derivados que sean clasificados como subordinados deben ser exonerados íntegramente, y la mera existencia de una derivación no constituye, por sí sola, causa de exclusión del beneficio de exoneración.

En síntesis: el privilegio crediticio de la Administración no se extiende a créditos que han perdido su rango concursal. El tratamiento debe ser coherente con la clasificación efectiva dentro del procedimiento.

SECCION III

La buena fe del deudor: presupuestos y carga de la prueba

ST S 2 5 9 / 2 0 2 6

Sanciones tributarias muy graves como excepción a la buena fe

La Sentencia 259/2026 confirma que la existencia de sanciones tributarias o de Seguridad Social calificadas como muy graves puede justificar la denegación de la EPI. La razón: estas sanciones presuponen, en su propia tipificación administrativa, la existencia de dolo o negligencia cualificada, lo que resulta incompatible con la buena fe que el legislador exige para acceder a la exoneración.

SS T S 26 1/20 26 Y 26 2/20 26

La derivación no excluye automáticamente la buena fe

Estas dos sentencias son especialmente relevantes para la práctica. El Tribunal Supremo declara que denegar automáticamente la EPI por el mero hecho de que exista una derivación de responsabilidad, sin acreditar conducta fraudulenta, vulnera la Directiva europea.

La consecuencia directa es un desplazamiento de la carga de la prueba: corresponde a la Administración Pública demostrar que concurre dolo o fraude en la conducta del deudor. No basta con invocar la derivación; debe probarse que el deudor actuó con intención de perjudicar al acreedor público.

ST S 2 6 3 / 2 0 2 6

El deber de control judicial de oficio

La Sentencia 263/2026 cierra el sistema estableciendo que el juez del concurso tiene el deber de verificar de oficio el cumplimiento de los requisitos de buena fe, incluso cuando los acreedores no formulen oposición. El control judicial no es meramente rogado: el tribunal debe examinar activamente si el deudor reúne las condiciones para la exoneración.

Punto clave: la carga de la prueba se desplaza hacia la Administración. Ya no es el deudor quien debe demostrar su inocencia, sino la AEAT o la TGSS quienes deben acreditar la conducta fraudulenta que justifique bloquear la segunda oportunidad.

Conclusiones

- Los créditos públicos subordinados se exoneran al 100 %. El privilegio crediticio de la Administración no se extiende a créditos que han perdido su rango dentro del concurso. El tratamiento debe ser coherente con la clasificación concursal efectiva.

- La derivación de responsabilidad no es una exclusión automática. La Administración debe acreditar la existencia de dolo o fraude. La mera derivación, como mecanismo de garantía, no basta para bloquear la segunda oportunidad del deudor.

- El juez debe verificar los requisitos de oficio. El control judicial de la buena fe no depende de la oposición de los acreedores, lo que refuerza las garantías del deudor en el procedimiento.

Para quienes se enfrentan a un concurso de acreedores o valoran acogerse al mecanismo de segunda oportunidad, estas resoluciones suponen un avance significativo en la protección de sus derechos frente al crédito público. La jurisprudencia del Tribunal Supremo dota al sistema de una previsibilidad que, hasta ahora, dependía en exceso del criterio de cada juzgado.

Si necesita asesoramiento sobre la exoneración de deudas o cualquier cuestión relacionada con el derecho concursal, estamos a su disposición.